原文标题:2021年中国注射穿刺器械行业现状,市场集中度低,竞争格局分散「图」

医疗器械产品品种类型繁多,产品之间差异较大,按照产品特性可以分为高值医用耗材、低值医用耗材、医疗设备、体外诊断(IVD)四个大类。

常见的注射穿刺类器械包括一次性使用无菌注射器及其胶塞、一次性使用无菌注射针、一次性静脉输液针、一次性使用光纤针、静脉留置针、一次性配药用注射针、穿刺针等,每个品类单价不高,在临床中使用广泛、消耗量大。

医用注射穿刺器械产业链上游主要包括医用针管焊接及热处理,聚丙烯、聚乙烯、聚氯乙烯塑料等高分子粒料制造,中游包括针管成型及后处理、针管配套及穿刺器组装、消毒灭菌等关键制造环节。产业链的下游为医疗器械经销商、各类医疗机构,部分器械亦可用于家庭护理。

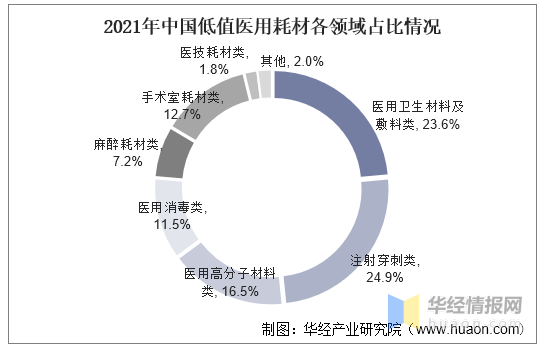

2021年,在我国低值医用耗材市场中,注射穿刺类产品是第一大品类,市场份额达24.9%;医用卫生材料及敷料类紧随其后,占比23.6%。

注射穿刺类医用耗材在临床医疗中应用广泛,随着居民健康管理意识增强及人口老龄化程度加深,注射穿刺类医用耗材市场需求持续上升。据统计,2017-2021年,中国注射穿刺类产品市场规模由202.9亿元增长至290.6亿元,年均复合增长率为9.4%,预计2022年将超过300亿元,同比增长14.11%。

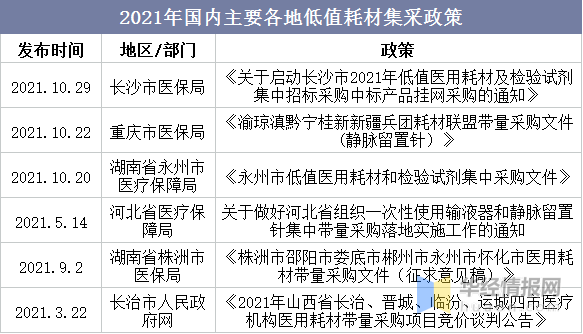

低值耗材集采各地陆续启动,有望利好具有成本优势的大型国产品牌。2021年全国各地开展低值耗材带量采购政策,涉及一次性使用输液器、静脉留置针等输注穿刺产品,带量采购地区包括长沙、重庆八省市联盟、河北省、湖南、山西等地。随着低值耗材集采在各地陆续推进,国产大型平台型公司产品相对外资品牌拥有较高的性价比,而相对国内中小企业拥有更强的成本、产能和服务能力,有望在各地集采中进一步提高市场渗透率。

与美国BD公司、德国贝朗医疗、日本尼普洛等国际著名的医用穿刺注射器械的生产厂商相比,境内生产厂商在在品牌、技术研发等方面均存在一定劣势。

中国注射穿刺器械市场广阔,2021年行业CR10为19.4%,竞争格局较为分散。国内注射穿刺器械生产市场参与者主要包括威高股份、新华医疗、康德莱、山东侨牌、三鑫医疗、贝普医疗、宏宇五洲、上海金塔、江西洪达和苏州碧迪等。

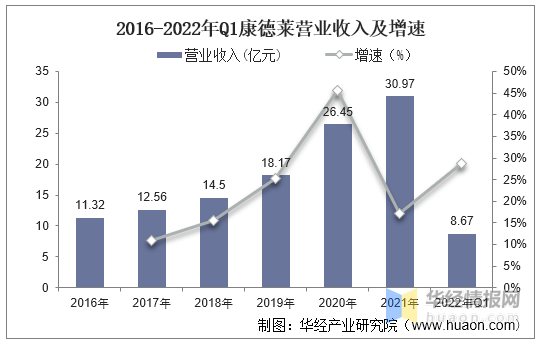

康德莱是国内少数拥有医用穿刺器械完整产业链的生产企业之一。在海外疫情持续的情况下通过积极拓展国内外市场,主营业务取得了较大幅度的增长,2021年,公司实现营业收入30.97亿元,同比增长17.09%,截止至2022年一季度,营业总收入为8.67亿元,较2021年同期增长28.83%。

分产品看,注射器是康德莱主要的营业收入来源,2021年占总营收的比重为26.43%;其次是成品针,占比18.17%。

与医疗器械行业其他细分市场相比,低值医用耗材行业在资金、技术、人员等方面要求较低,因此市场参与者众多,行业集中度较低;且低值医用耗材具备产品种类非常之多、规格丰富、市场需求量高等特点,而单个生产厂商生产经营能力有限,因此产品竞争格局分散,市场竞争激烈。

我国一次性医用穿刺注射器械制造商生产具备成本优势,在国际市场具备一定竞争优势,众多产品出口境外市场。各国政府对医疗器械产品的市场准入都有非常严格的规定和管理,要求制造商取得相应的体系认证及产品认证,且对医疗器械产品的监管趋严,而我国医疗器械制造商在工艺技术、制造管理方面与发达国家监管要求不完全匹配,因此进口国家非关税璧垒将对我们国家医疗器械制造商产品出口整体上造成一定不利影响。

原文标题:2021年中国注射穿刺器械行业现状,市场集中度低,竞争格局分散「图」

华经产业研究院对中国注射穿刺器械行业发展现状、行业上下游产业链、竞争格局及重点企业等进行了深入剖析,最大限度地降低企业投资风险与经营成本,提升公司竞争力;并运用多种数据分析技术,对行业发展的新趋势进行预测,以便企业能及时抢占市场先机;更多详细内容,请关注华经产业研究院出版的《2022-2027年中国注射穿刺器械行业市场全景评估及发展的策略规划报告》。返回搜狐,查看更加多